天花板”效应将显现,上游市场的集中发展和融资成本压力增加,会逐步向下游的建筑门窗幕墙行业释放和蔓延。

在政府工作报告中明确表示的“房住不炒”,标志着整治炒房!其市场管理行为表现为,我国将遏制炒房,禁止炒作,争取让所有的民众都可以买得起房!当下我国频频发布限购令,就是为了遏制大量富人买卖更多的房子,进行炒作!未来走势,投资性需求快速被抑制,城镇化进程稳步前进,二线城市价稳量缩,房地产行业,周期变短,振幅变大。

在这些影响背后,2019年房企数量减少明显,产业集中度持续增高,从而带来的横向竞争加巨,房企纷纷向下游门窗幕墙行业纵向拓展,从投资建立门窗加工厂,再到材料生产车间,甚至是优秀人才的招揽,带来了行业人才流动加巨、骨干流失严重等多项问题。

4.2 建筑业市场体量变化的影响

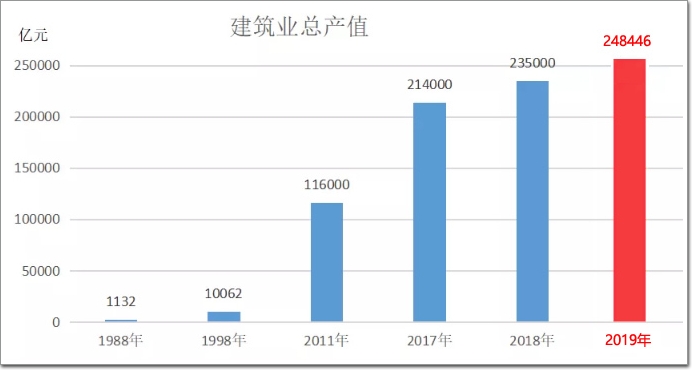

随着我国经济建设的大规模进行,建筑业迅速发展,产值规模不断扩张,一次又一次突破历史高点。1956年完成总产值146亿元,突破百亿大关;1988年完成总产值1132亿元,突破千亿大关,1998年完成总产值10062亿元,突破万亿大关;2011年完成总产值11.6万亿元,突破10万亿大关;2017年完成总产值21.4万亿元,突破20万亿大关。

2019全年,我国建筑业总产值248446亿元,同比增长5.7%,全国建筑业房屋建筑施工面积144.2亿平方米,同比增长2.3%。(国家统计局发布)。

历年来的建筑业总产值变化图

大型建筑企业贡献非常明显,据住房和城乡建设部汇总数据显示,2019年6552个特、一级资质建筑业企业,从业数量占比为40.65%,此外新签工程承包合同额、建筑业总产值、房屋建筑施工面积、房屋建筑竣工面积4项指标,占全国建筑业企业同比指标的比重均超过55%,对行业发展的贡献明显。

“十三五”期间,国家在致力于加快城镇化进程,从棚户区和城乡危房改造,至海绵城市、城市地下综合管廊建设;再到加强“一带一路”建设、京津冀协同发展、长江经济带发展、粤港澳大湾区建设等,关系到国计民生的各种大型基础设施建设中,都离不开建筑业。门窗幕墙行业企业努力调整经营模式,以创新理念积极跟进,用建筑业不断发展的市场增量,来转换企业生产力与制造力的存量,从而在激烈的市场竞争中脱颖而出。

4.3、“强者恒强”发展下建筑门窗幕墙行业市场骤变

2019年内,房地产行业以融创为例,其累计投入超过400亿进行了大量的并购与收购,将部分中小房企的资产与囤积资源进行整合,其他类似房地产如世茂地产等也加快了并购,市场内最明显的信号是“强者恒强,弱者淘汰”。随着房企收并购成为滚滚洪流,席卷市场以来,在建筑业方面,特、大型建筑企业的项目并购、收购也在陆续进行,中小建筑企业缺乏资金的情况下,众多的建筑项目由特、大型建筑企业承揽成为了突出现象。在资源与项目更加集中的情况下,建筑门窗幕墙行业的上游市场目标客户数量正在急速减少,大体量客户正在快速增加,总体目标客户的数量缩减接近50%,倒逼着建筑门窗幕墙行业自身加快融合与集中。