3、幕墙工程企业的发展现状

建筑幕墙工程企业的数量,对比五年前有了明显的变化,具有顶尖设计资质与施工资质的企业数量在增加,但具有二、三级资质或小型工程市场资质的企业数量在逐年减少,“顶尖集中效应”的发展趋势明显,行业结构由“平面化”向“金字塔”转变,品牌企业、大型企业人才与资源的高度集中,带来了行业创新力与竞争力的双重提高。

4、配套材料企业的发展现状

建筑门窗幕墙行业配套企业的生存现状与上游市场及建筑业市场的变化越来越紧密,原材料市场价格的波动带来的影响集中在一个阶段的释放,造成了配套行业企业只能加大企业活动与推广力度,各类成本的增加降低了企业的利润率。市场带来的利好是,低价、残次品、非标合格品等市场需求度降低,高质量产品、创新型环保产品,市场需求量增长喜人。

同时,行业中材料企业活动频繁,品牌企业的共同点集中表现在,积极搭建上下游交流与互动平台,包括连续多年举办的高尔夫赛、滑雪赛、海钓活动等,似乎从侧面透露出他们的“反客为主”。往往这样的理解,是甲方会错意了,等待变化,不如主动变革!前瞻性企业家的战略布局,是为了促使企业的长效稳定发展,品牌建设与推广已经成为配套材料企业发展的重中之重。

5、铝门窗幕墙行业企业的资金现状

行业中稳健保守型的品牌企业,2019年度的经营额的变动并不大,但现金流的状况有所改善;凡是以追求产值、规模为目标的企业,通过大量的垫资,合资,接单量巨大,市场占有率得到快速扩张,但大多是账面资金,对日常运营中现金周转的需求量急剧上升,资金链风险也随之而来。

建筑五金

国内建筑五金的主要市场应用区域与铝门窗市场是基本重合的,在平稳增长的过程中,产品同质化严重的问题是困扰建筑五金企业最大的难题,大品牌企业与中小企业的竞争愈加激烈,而招采、品牌入库的游戏规则让五金企业的生存发展需要更换粗放式经营方式,向集约化、价值化、人才化方面改变。

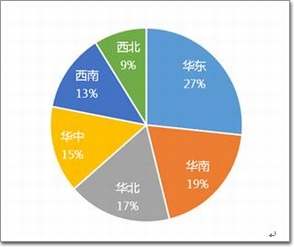

建筑五金国内市场占比情况

在五金版块表现得尤其明显的是智能化、节能型、系统化的五金产品,全面占据门窗五金市场主流,产品研发的高投入与市场利润的低回报之间的矛盾还将长期存在,国际市场出口订单的减少,中美贸易摩擦期间,建筑五金的海外市场将更加集中在亚洲和欧洲,同时融资成本提高使得国内货币政策以及企业自身市场重心成为了一种制约。